Nell’articolo precedente, cui questo fa seguito, è stata definita la funzione primaria del modulo di Constatazione Amichevole di Incidente (CAI), che è quella di far ottenere il risarcimento in tempi brevi. è stato pure chiarito che detto modulo viene definito impropriamenteCID quando in effetti si tratta della CAI. In merito a quanto ho scritto sulla sua compilazione, una gentile lettrice, presumibilmente assicuratrice, ha utilmente consigliato di indicare sempre anche il numero di telefono e/o mail per facilitare e sveltire il contatto con il danneggiato, per invitarlo a perizia.

NEL CASO DI INCERTEZZA MEGLIO NON FIRMARE

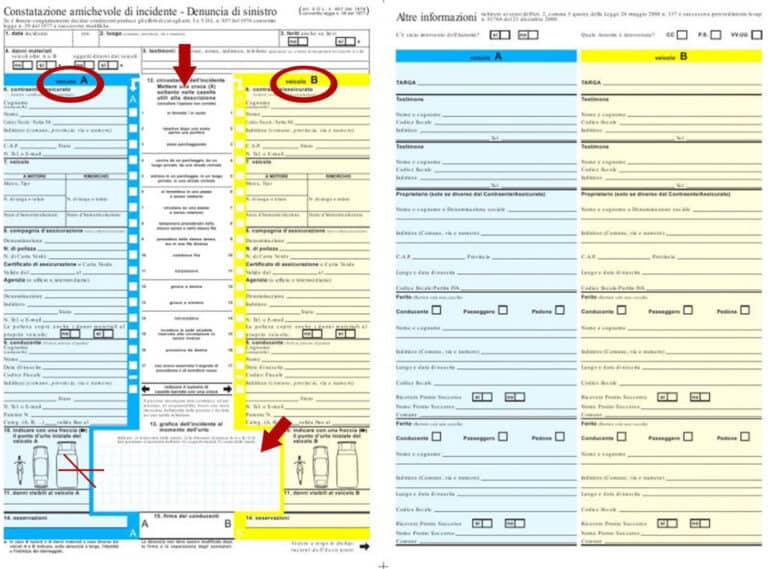

Appare chiaro che la constatazione amichevole va firmata quando c’è il pieno ed effettivo accordo tra gli automobilisti nell’attribuzione delle responsabilità. Se il modulo viene compilato da chi ha causato l’incidente, è necessario che chi ha subito il danno e deve essere risarcito, verifichi l’esattezza delle indicazioni inserite, perché una volta sottoscritto e consegnato alle compagnie di assicurazione, difficilmente potrà tornare indietro magari contestando la dinamica del sinistro. Non bisogna mai dimenticare che quasi sempre gli incidenti automobilistici avvengono con perfetti sconosciuti che potrebbero essere onesti e corretti e agire in buona fede, come pure disonesti e pronti a nascondere una indole diversa e truffaldina. Di conseguenza, quando si appone la propria firma sulla CAI, un documento formale e vincolante, la cautela è d’obbligo. Potrebbe verificarsi che il responsabile dell’incidente, vedendo il danneggiato incompetente e frastornato, prenda l’iniziativa di compilare il modulo CAI indicando una dinamica a suo vantaggio, diversa da quella effettiva, e poi ottenere la sottoscrizione dal “fiducioso” danneggiato, facendolo diventare corresponsabile, se non il responsabile del sinistro. Soprattutto per quanto riguarda la dinamica del sinistro e la sua rappresentazione grafica, occorre prestare attenzione che venga compilato correttamente. Quando c’è incertezza è meglio non firmare la constatazione amichevole, se si ha ragione il risarcimento ci sarà non a breve, ma aspettando tempi un po’ più lunghi.

CAI CON UNA SOLA FIRMA: COSA SUCCEDE?

Se uno dei guidatori non vuole firmare il modulo, è sempre possibile compilare solo la parte relativa al proprio veicolo (veicolo A), mentre per la parte relativa al veicolo della controparte (veicolo B) è sufficiente indicare tipo di veicolo e numero di targa (casella n. 7) e scrivere il nome della compagnia di assicurazione dell’altro conducente (casella 8). Una constatazione amichevole firmata da un solo automobilista non vincola chi non sottoscrive o gli altri soggetti coinvolti nell’incidente, ma fornisce la versione dei fatti di colui che ha firmato. Cosa vuol dire? Che in pratica non si può parlare di constatazione amichevole, in quanto le due parti non si sono trovate d’accordo sulla dinamica del sinistro. Tuttavia il modulo CAI non firmato da entrambe le parti può essere impiegato per denunciare il sinistro alla propria compagnia e avere comunque un suo valore. In questo caso, per chiedere il risarcimento danni si dovrà inviare una richiesta alla compagnia assicurativa della controparte e se verranno dimostrate le proprie ragioni il risarcimento danni ci sarà comunque. Si allungano solamente i tempi per l’eventuale liquidazione del danno, dovendo accertare le responsabilità. In questo caso, non necessariamente bisogna fare una causa se si hanno utili prove favorevoli per sostenere il proprio diritto al risarcimento. Tra queste prove, in primis il verbale, se sono intervenute le forze dell’ordine, eventuali testimoni, ma anche foto o video se l’impatto è avvenuto in zona videosorvegliata.

IL VALORE PROBATORIO

Una delle questioni più dibattute relative ai risarcimenti per sinistri stradali è quella sul valore probatorio (nel corso di un giudizio) da attribuire ad un modulo CAI regolarmente sottoscritto dagli automobilisti coinvolti nell’incidente. Questo può accadere in un giudizio sorto quando, ad esempio, le dichiarazioni rese con il modulo vengano messe in discussione dalla compagnia assicuratrice la quale abbia motivo di sostenere che quanto contenuto nella CAI non corrisponda al vero. Il problema può sorgere anche quando per ottenere il risarcimento si instauri un contenzioso. Sul valore probatorio del modulo, in estrema sintesi si può dire che la giurisprudenza di legittimità è orientata nel senso che il modulo CAI firmato da entrambi i conducenti, portato a conoscenza della compagnia assicurativa prima di citarla in giudizio, “ha valore di presunzione legale fino a prova contraria della veridicità delle dichiarazioni in esso contenute”. Questo vuol dire che pur non avendo valore di prova piena ed esclusiva, genera una presunzione di attendibilità e veridicità superabile solo fornendo una prova contraria. Se, invece, lo stesso modulo è portato per la prima volta a conoscenza dell’assicuratore a giudizio già in corso, nei suoi confronti le dichiarazioni contenute hanno valore soltanto indiziario (da ultimo, Corte di Cassazione, sentenza n. 25468 del 12 novembre 2020). In sintesi, dare un “valore indiziario” vuol dire che il giudice di merito può liberamente valutare il valore probatorio da attribuire al CAI, confrontandolo con altri elementi probatori, quali testimonianze, verbale redatto dall’autorità, eventuali registrazioni della scatola nera, valutazioni tecniche formulate dai periti d’ufficio e di parte.